Бухгалтерский учет манометров на нефтебазе. Как ведётся учет нефтепродуктов на АЗС? Налогообложение и налоговая отчетность предприятий АЗС

Владимир Хомутко

Время на чтение: 7 минут

А А

Как ведётся учет нефтепродуктов на АЗС?

На современных автозаправочных станциях (далее – АЗС), как правило, применяются автоматизированные системы, обеспечивающие учет нефтепродуктов на АЗС и измерение их количественных характеристик через узел учета (УУН). Однако, если таких систем на АЗС нет, есть способы неавтоматизированного учета нефтепродуктов.

Автоматизированные системы решают проблему учета в автоматическом режиме, поэтому останавливаться на принципе их работы нет никакого смысла. А вот методы правильного ручного учета мы рассмотрим в данной статье.

Неавтоматизированные методы учета нефтепродуктов на автозаправочных станциях

Количественный учет нефтепродуктов на АЗС регламентирован действующей нормативной документацией. Основной такой нормативный документ – это Инструкция о порядке поступления, хранения, учета и отпуска нефтепродуктов на автозаправочных станциях (далее – Инструкция).

Она предполагает, что выполнение учетно-расчетных операций происходит в соответствии со всеми действующими ГОСТ-ами, методическими указаниями, правилами и прочими нормативами.

Согласно пункту 1.1 этой Инструкции, учет количества нефтепродуктов на АЗС производится в литрах.

Это количество может меняться в зависимости от температурных колебаний атмосферного воздуха, и связано с физико-химическими свойствами нефтепродуктов. Помимо этого, нередко в одну и ту же емкость сливаются продукты хоть и одной марки, но изготовленные разными производителями, различающиеся своей сортностью и некоторыми связанными с ней особенностями технико-экономического характера.

Чтобы организовать оптимальную систему учета количества нефтепродуктов на АЗС, необходимо определить:

- порядок учета и его организации, включая как саму систему, так и документооборот, а также периодичность инвентаризации;

- материально-ответственных лиц из числа работников АЗС;

- лиц, чей обязанностью будет осуществление контроля порядка и достоверности учета;

- состав инвентаризационной комиссии.

Организация грамотного количественного учета на АЗС подразумевает определение следующих показателей:

- количество нефтепродуктов в резервуарах (по каждому резервуару – в отдельности и по маркам нефтепродуктов в сумме);

- наличие нефтепродуктов в трубопроводах технологического назначения;

- количество отпущенных через топливо- и маслораздаточные колонки продуктов.

Для оперативности такой учет на АЗС ведут в литрах, однако в контрольных целях не помешает ведение учета и в единицах веса (тоннах и килограммах). Это связано с тем, что весовые показатели (в отличие от объема и плотности) по своему количественному значению постоянны, и не зависят от изменений внешних условий или параметров.

Согласно вышеназванной Инструкции, вес нефтепродукта (далее НП) рассчитывается так:

| № | Полезная информация |

|---|---|

| 1 | при использовании объемно-массового метода измерений – путем перемножения плотности продукта и его объема, измеренных при одинаковых показателях температуры и давления, либо их приведенных к одинаковым значениях |

| 2 | при использовании массового метода измерений (как для тарных нефтепродуктов, так и для автоцистерн) – взвешиванием на весах |

| 3 | если используется объемный метод – замеряют только объем продукта |

| 4 | если берется гидростатический способ, то масса нефтепродукта рассчитывается умножением разности начального и конечного значения давления столба продукта (до и после товарной операции) на среднюю площадь сечения той части резервуара, откуда была произведена отгрузка продукта. Затем это произведение делят ускорение силы тяжести, которое установлено формулой, описанной в пункте 2.42 вышеназванной Инструкции |

Самым универсальным, а потому наиболее популярным из перечисленных является объемно-массовый способ.

Организация аналитического учета нефтепродуктов на АЗС подразумевает разделение их по следующим критериям:

- марка;

- собственные нефтепродукты и продуктов, которые находятся на ответственном хранении (продукты поклажедателей).

Организация учета при приемке нефтепродуктов

Нефтепродукты на АЗС могут поставляться следующими путями:

- железнодорожными цистернами;

- автомобильными цистернами;

- посредством трубопроводов;

- в таре.

Самый распространенный способ доставки продуктов до резервуара автозаправочной станции – автоцистерна.

В товарно-транспортной накладной формы номер 1-Т поставщики (или поклажедатели) указывают следующие параметры товара:

- точное название марки нефтепродукта;

- значение его температуры, объема и плотности, измеренные при отгрузке;

- вес нефтепродукта.

Объемно-массовый метод определения веса подразумевает измерение показателей плотности и объема в момент приемки товара при условии одинаковых (или приведенных к одинаковым) значений давления и температуры.

Объем полученного нефтепродукта определяют с помощью специальных градуировочных таблиц либо через измерение уровня нефтепродукта в емкостях (резервуарах, ж/д цистернах, танках нефтеналивных судов), либо – по вместимости любой из перечисленных ёмкостей. Кроме того, объем можно измерить с помощью счетчика жидкости.

Плотность в транспортных средствах и резервуарах определяют путем отбора проб (в соответствии с Государственным стандартом номер 2517-85) с проведением их последующих лабораторных измерений. Определить плотность пробы можно как на месте, так и в лабораторных условиях (в зависимости от имеющегося на АЗС оборудования).

Данные о фактически поступившем количестве нефтепродукта заносятся в процессе и по окончании слива получаемого товара в резервуары заправочной станции в специальный журнал поступлений, а также в отчет по смене и в накладную.

Если фактическое количество принятого товара (в тоннах) совпадает с указанным поставщиком в прилагаемой накладной, работник АЗС ставит в ней свою роспись, один экземпляр оставляет на АЗС, а три остальных передает доставившему товар водителю.

Если эти значения различаются, необходимо составить акт недостачи. Он составляется в трех экземплярах, первый из которых прикладывают к отчету по смене, второй – передают водителю, который привез спорный груз, а третий – хранят на самой заправочной станции. Соответствующую отметку о такой недостаче необходимо сделать на всех экземплярах товарно-транспортной накладной, сопровождающей груз.

Возможность приемки нефтепродукта при выявлении количественной недостачи, которая может быть следствием нарушения времени доставки товара автоцистерной до АЗС, недоливом на предприятии поставщика или каких-либо других причин, определяет либо руководство АЗС, либо его владелец, руководствуясь принятым в организации порядком ведения количественного учета.

Порядок отпуска нефтепродуктов на автозаправочных станциях

Отпуск нефтепродуктов на АЗС можно осуществлять только посредством топливораздаточных (ТРК) или маслораздаточных (МРК) колонок, и только в бак транспортного средства.

Общая масса всех отпущенных за одну смену на АЗС нефтепродуктов рассчитывается по формуле:

где М – общая масса отпущенных за смену нефтепродуктов;

V – объем отпущенных за смену НП, согласно данным счетных механизмов на узлах учета;

Р – плотность НП, измеренная при температуре на момент передачи смены.

Порядок передачи смены и составления отчетов по смене

В момент приема/передачи смены оба оператора АЗС (и передающий смену, и принимающий её) вместе выполняют следующие действия:

- снимают суммарные показания со всех счетчиков узла учета и всех счетчиков ТРК и МРК;

- совместно замеряют объем реализованных в течение смены нефтепродуктов (показатель объема определяется с помощью градуировочных таблиц после измерения уровня остатков НП);

- используя полученные значения объема и плотности, а также после измерения температуры, производят расчет количественного значения массы остатков в каждом резервуаре АЗС;

- производится передача остатков денег и талонов, а также прочих материальных ценностей;

- производят контроль погрешностей на каждой ТРК /МРК.

В момент передачи смены операторы составляют отчет по смене. Форма отчета – либо номер 25-НП, описанная в Инструкции, либо внутренняя форма, которая разработана в конкретной организации на базе этого документа.

Кроме основных, предусмотренных формой 25-НП, показателей, желательно внести в сменный отчет данные результатов замеров температуры и плотности, сделанных в течение смены.

Также в этом отчете фиксируется недостача или, наоборот, излишек нефтепродуктов за смену, которые определяются в виде разницы между показаниями, которые дали счетчики ТРК (узла учета) и данных, полученных путем проведения замеров остатка НП в резервуарах АЗС на момент передачи смены.

Излишек/недостача НП указывается в весовых единицах, с учетом погрешностей измерительных приборов ТРК/МРК, и принимается бухгалтерией предприятия к учету по каждой отдельной смене. Этот учет ведется в контрольно-накопительной ведомости в течение всего интервала между инвентаризациями. На момент инвентаризации все такие отклонения подсчитываются в итоговом количестве за весь межинвентаризационный период.

Каждый месяц бухгалтерия предприятия формирует оборотно-сальдовую ведомость, отражающую движение НП в единицах массы, разделенную по следующим критериям:

- марки нефтепродуктов;

- право собственности на них (собственные или предоставленные на хранение поклажедателями).

Инвентаризация на автозаправочной станции должна проводиться ежемесячно.

В её процессе производят снятие фактических остатков в объемных единицах на первое число месяца. После измерения плотности хранящихся остатков, на основании данных об их объемах проводят расчет фактического количества оставшихся продуктов (по каждой марке) в весовых единицах. После этого производится сверка полученных данных с данными бухгалтерских документов. После этого определяют либо недостачу, либо излишек НП.

Результаты проведенной инвентаризации фиксируются в так называемой сличительной ведомости, учитывая при этом погрешности, которыми обладают измерительные приборы.

Регулирование выявленной недостачи может происходить в таком разрезе:

- убыль материальных ценностей, не превышающая установленные нормы и недостача нефтепродуктов в рамках норм погрешностей измерений приборов ТРК, распределяют между собственниками пропорционально долям реализованных организацией нефтепродуктов и отданных поклажедателям за отчетный период;

- недостача НП сверх перечисленных выше норм и недостача, которая выходит за рамки погрешностей измерительных средств АЗС, покрывается за счет материально-ответственных лиц предприятия – владельца станции.

Выявленные излишки распределяются по тому же принципу, что и недостача в пределах допустимых норм (см. выше).

Распределение убыли в пределах нормы производится в весовых единицах.

На сегодняшний момент некоторые АЗС практикуют использование такого показателя, как средняя .

Это позволяет значительно в целях упростить расчетные процедуры учета, если на предприятии используются их ручные варианты.

Средняя плотность вычисляется либо за минувший отчетный период, либо её устанавливают внутренними документами на будущий отчетный период (к примеру, на весь сезон). По результатам проведенной в конце такого периода инвентаризации бухгалтерские остатки нефтепродуктов, рассчитанные по показателю средней плотности, сравнивают с фактическими, которые рассчитываются по плотности, замеряемой в процессе инвентаризации.

При этом среднюю плотность рассчитывают как среднеарифметичкую.

Как было сказано выше, на АЗС объем и плотность с последующим расчетом веса нефтепродуктов производят:

- в момент приема;

- при сдаче смены;

- во время инвентаризации.

При этом значение плотности получают расчетным путем, и оно зависит от конкретного момента измерения. Это значения отличается при разных температурах, а конечный результат получают с помощью таблиц перевода плотности, которые приводят измеренное значение к температуре +20 градусов Цельсия.

В связи с этим плотность, как постоянно меняющаяся величина, не может быть корректно использоваться в целях учета в своем среднем значении, так как это приводит к искажению результатов количественного учета нефтепродуктов в период между инвентаризациями.

Эти искажения появляются из-за того, что при инвентаризации получаются результаты, учитывающие не только фактические излишки/недостачи, но также отклонения расчетных плотностных значений от средних установленных.

Среднюю плотность можно использовать в управленческом учете, когда необходимо получить быстрый результат для принятия решения.

Стоит сказать, что искусственное повышение значения излишков за счет отклонения расчетных значений от среднеустановленных, невыгодно с экономической точки зрения для плательщиков акцизов, так как излишки включаются в налоговую базу при их исчислении.

С другой стороны, никаких налоговых вычетов в части акцизов при выявлении недостачи НП Налоговый кодекс не предусматривает.

Поэтому применение средней плотности в количественном учете невыгодно также с точки зрения акцизных выплат.

Особенности акцизного налогообложения

Плательщиками акцизов на нефтепродукты являются организации, у которых есть свидетельство о регистрации организации (или частного предпринимателя), которая совершает операции с НП. Кроме того, платить акциз обязаны и лица, не имеющие такого свидетельства, в случае, если их деятельность заключается в производстве нефтепродуктов из давальческого сырья.

Стоит сказать, что переработчик платит акциз только тогда, когда собственника давальческого сырья нет вышеуказанного свидетельства.

С другой стороны, такие свидетельства являются основанием, позволяющим применять налоговые вычеты в части акцизных выплат. Поскольку получение свидетельства на проведение операций с НП является не обязанностью, а правом организации, стоит рассмотреть целесообразность его получения в зависимости от круга партнеров предприятия.

Даже имея такое свидетельство, право на вычет можно и не получить, если продавать товар не имеющим свидетельств покупателям. Принимать решение необходимо после анализа сложившихся на предприятии договорных отношений.

Как получить налоговый вычет?

Для получения вычета по уже заплаченным акцизам налогоплательщик обязан предоставить в налоговый орган такие документы:

- договора с имеющим свидетельство покупателем;

- всю товаросопроводительную документацию;

- счета-фактуры, на которых есть отметка налогового органа, на учете в котором состоит покупатель НП.

Эта отметка ставится налоговым органом после проверки соответствия данных, указанных покупателем в его налоговой декларации и данных, отраженных в счетах-фактурах.

Налог могут зачесть всем, кроме последнего продавца, в качестве которого чаще всего и выступают АЗС, поэтому многие такие станции свидетельства не имеют, чтобы акциз платили нефтеперерабатывающие предприятия.

Особенности продажи нефтепродуктов покупателям, не имеющим свидетельств

Акциз, уплаченный в момент получения нефтепродуктов, в случае их продажи лицам без свидетельств (в том числе – при розничной продаже на автозаправочных станциях) включают в цену НП. При этом ни на ценниках, ни на ярлыках реализуемых товаров, а также ни в чеках, ни в других выдаваемых конечному покупателю документах сумма акциза отдельно не фигурирует.

В этом случае акциз плати производитель, так как свидетельств и остальных участников товарной цепочки нет, и они покупают НП по ценам, в которых акцизы уже учтены, и поэтому сами этот налог не начисляют и в бюджет – не платят.

Вариант второй – у производителя есть свидетельство, а у оптовика и розничного продавца нет.

Как и в первом варианте, опят акции платит производитель. Несмотря на наличие у него свидетельства, налоговый вычет он получить не сможет, поскольку он предоставляется только при совершении сделок с нефтепродуктами, при которых свидетельство имеют обе стороны договора. Это требование закреплено пунктом 8 статьи 200 Налогового кодекса РФ. Оптовик и розничный продавец свидетельств не имеет, и вычет производителю не положен. Акциз включается в стоимость НП производителем, а остальные участники сделки акциз не начисляют и не уплачивают.

Третий вариант – свидетельства есть и у производителя, и у оптовика, нет его только у розничного торговца.

В этом случае акцизное бремя ложится на оптовика, так как производитель акциз подает к вычету. Предприятие оптовой торговли нефтепродуктами работает с покупателем без свидетельства, и право на вычет теряет, вынужденный включать сумму налога в стоимость реализуемой продукции. Розничный продавец этот налог не уплачивает.

И, наконец, четвертый вариант – свидетельство есть у производителя и у розничного торговца, но его нет у оптовика.

Как и во втором варианте. производитель обязан начислить акциз и заплатить его в бюджет, так как право на вычет он теряет. Сумма акциза включается в стоимость реализуемого товара.

Оптовик, покупая товар по цене с учтенным в ней акцизом, этот налог не начисляет и не платит. так как не имеет свидетельства и не занимается переработкой.

В этом случае имеет место двойное налогообложение, поскольку акциз за один и тот же товар платится дважды – производителем и розничным торговцем.

| Наименование операции | Периодичность проведения | Руководящие документы |

| Измерение уровня нефтепродуктов в резервуарах | При приеме нефтепродуктов (до и после слива). При проведении технологических перекачек из одного резервуара в другой. При приеме (сдаче) смены. Перед проведением закачки резервуара | Инструкция о порядке поступления, хранения и учета нефти и нефтепродуктов на нефтебазах и автозаправочных станциях системы Госкомнефтепродукта СССР. Утверждены Зам. Председателя Госкомнефтепродукта СССР 15.08.1985г. Правила технической эксплуатации стационарных, контейнерных и передвижных автозаправочных станций. Введены в действие приказом Главного управления по госпоставкам и коммерческой деятельности ГП "Роснефть" от 24.12.1993г. |

| Измерение плотности нефтепродукта | При приеме нефтепродуктов | ГОСТ 3900-85 |

| Измерение температуры нефтепродукта | ГОСТ 3900-85 | |

| Отбор проб из автоцистерны | При приеме нефтепродуктов | ГОСТ 2517-85 |

| Измерение уровня подтоварной воды | При приеме нефтепродуктов. При приеме (сдаче) смены | |

| Проверка погрешности ТРК с помощью образцового мерника II разряда | При приеме (сдаче) смены | Инструкция о порядке поступления, хранения и учета нефти и нефтепродуктов на нефтебазах и автозаправочных станциях системы Госкомнефтепродукта СССР. Утверждены Зам. Председателя Госкомнефтепродукта СССР 15.08.1985 г. (п. 6.16), ГОСТ 8.400-80, МИ 1864-88 |

| Снятие суммарных показаний всех топливоразда- точных колонок | При приеме (сдаче) смены | Инструкция о порядке поступления, хранения и учета нефти и нефтепродуктов на нефтебазах и автозаправочных станциях системы Госкомнефтепродукта СССР. Утверждены Зам. Председателя Госкомнефтепродукта СССР 15.08.1985г. |

| Оформление документации | При приеме нефтепродуктов (до и после слива). При приеме (сдаче) смены. Перед проведением зачистки резервуара | Инструкция о порядке поступления, хранения и учета нефти и нефтепродуктов на нефтебазах и автозаправочных станциях системы Госкомнефтепродукта СССР. Утверждены Зам. Председателя Госкомнефтепродукта СССР 15.08.1985г. |

2.3.2. ПОРЯДОК ПЕРЕДАЧИ СМЕНЫ

Для осуществления учета нефтепродуктов при приеме и передаче смены определяется следующий порядок действий операторов:

· снятие показаний суммарного счетчика всех топливораздаточных колонок и определение на их основе объема нефтепродуктов, реализованных потребителю за смену;

· измерение температуры, общего уровня нефтепродуктов и уровня подтоварной воды в каждом резервуаре;

· определение по результатам измерений объема нефтепродукта, находящегося в каждом из резервуаров АЗС;

· определение количества расфасованных в тару нефтепродуктов и других товаров;

· передача по смене остатков денег, талонов и иных материальных ценностей.

Пример сменного отчета, составляемого по окончании каждой смены, приведен на рис. 2.1.

В графе 4 отчета приводят данные об остатках нефтепродуктов на начало смены, показанные в графе 15 отчета предыдущей смены.

В графе 5 показывают количество поступивших за смену нефтепродуктов, расшифровка которых приводится в графах 1-9 на оборотной стороне отчета.

В графах 6-10 на основании счетных механизмов топливораздаточных колонок определяют количество отпущенных нефтепродуктов. Количество, показанное в графе 10, должно быть расшифровано в графах 10-17 оборотной стороны отчета.

Примечание. В графе 11 оборотной стороны сменного отчета показывают количество отпущенных нефтепродуктов по единым талонам за минусом количества нефтепродуктов, по талонам, выданным водителям в порядке «Сдачи». Нефтепродукты по этим талонам (в литрах) показывают справочно в графе 18.

На основании произведенных измерений остатка нефтепродуктов в резервуарах, а также проверки остатков других товаров определяют фактический остаток нефтепродуктов на конец смены, который отражают в графе 15 отчета.

В графе 16 показывают расчетный остаток нефтепродуктов на конец смены, определяемый как разница между итогом данных по графам 4 и 5 и данными по графе 10.

В графах 17 и 18 приводят результат работы операторов, сдающих смену, - излишек или недостача (разница между данными 15 и 16).

Определенную при приемке и сдаче смены с помощью образцовых мерников фактическую погрешность измерения каждой топливораздаточной колонки в процентах и литрах приводят в графах 19 и 20.

При этом, если колонка недодает нефтепродукт, то погрешность измерения указывают со знаком «+», а если она передает его - то со знаком «-».

Погрешность ТРК в абсолютных величинах (миллилитрах) определяют по шкале горловины образцового мерника, а относительную величину (%) - по формуле:

где: V k - показатель отсчетного устройства в литрах;

V m - показания мерника в литрах.

Сменный отчет составляется в двух экземплярах (под копирку) и подписывается операторами сдающим и принимающим смену.

Первый экземпляр отчета (отрывной) с приложенными к нему отоваренными и погашенными талонами, товарно-транспортными накладными, актами приемки нефтепродуктов, документами, подтверждающими сдачу наличных денег и др. оператором, сдающим смену, представляют в бухгалтерию управления АЗС под расписку, а второй экземпляр остается в книге сменных отчетов на АЗС, и является контрольным для операторов смен.

Сделанные при проверке сменных отчетов исправления заверяют подписями оператора, а также главного бухгалтера или по его поручению другим работником бухгалтерии.

Излишки и недостачи нефтепродуктов (по видам и маркам), выявленные в результате фактической погрешности ТРК по сменным отчетам, бухгалтерия учитывает по каждой смене в контрольно накопительной ведомости в течение межинвентаризационного периода. На дату проведения инвентаризации производят подсчет итогов погрешности и определяют результат в сальдированном виде.

Наряду с контрольно-накопительной ведомостью на излишки и недостачи нефтепродуктов в результате погрешности измерения колонок бухгалтерия ведет контрольно-накопительную ведомость результатов (излишков и недостач), определенных при приеме и передаче нефтепродуктов каждым составом смен по видам и маркам (графы 17 и 18 сменного отчета). Результаты посменных передач нефтепродуктов суммируются за межинвентаризационный период.

Погрешность измерения топливораздаточных колонок на АЗС может быть применена только при условии ежесменной регистрации фактической погрешности каждой колонки в сменных отчетах. Если регистрация фактической погрешности измерения топливораздаточных колонок при передаче смен не производится, применение ее для отражения в учете запрещено.

Водители заправщики передвижных АЗС сменный отчет составляют ежедневно и с приложением соответствующих документов в установленное время представляют его в бухгалтерию.

2.3.3. СРЕДСТВА ЗАМЕРА КОЛИЧЕСТВА ГОРЮЧЕГО

Для осуществления учета нефтепродуктов на АЗС используются следующие средства измерений:

· метр штоки;

· рулетки с лотом;

· приборы для измерения уровня;

· градуировочные таблицы и резервуары;

· мерники.

На эти средства измерения выдается свидетельство о государственной поверке или ставится клеймо государственного поверителя. Периодичность поверки средств измерения уровня устанавливается эксплуатационными документами, но не реже 1 раза в год.

Метрштоки изготавливают нескольких типов: МШР - метршток раздвижной (складной), МШС - метршток составной (неразъемный 1-го и 2-го исполнений), МША - метршток неразъемный алюминиевый.

Метрштоки изготавливают из стальных и алюминиевых холоднокатаных или электросварных труб диаметром 20-25 мм с наконечником из латуни. Основные параметры метрштоков указаны в табл. 2.2.

Конструкция метр штока предусматривает возможность:

· замены наконечника;

· крепления водочувствительной ленты;

· сборки и фиксации звеньев (для МШР),

· неразъемного соединения звеньев (для МШС).

Наконечник метрштока должен крепиться без люфта. Основные метрологические характеристики метрштоков должны соответствовать техническим

требованиям по ГОСТ 18987. Погрешность общей длины шкалы метрштока и отдельных ее делений при температуре 20 ± 5 °С не должна превышать значений:

· по всей длине шкалы - ±2 мм;

· от начала до середины шкалы - ±1 мм;

· для сантиметровых делений - ±0,5 мм;

· для миллиметровых делений - ±0,2 мм.

Неперпендикулярность торцевой поверхности наконечника относительно образующей метрштока - не более ± 1°.

Неперпендикулярность торцевой поверхности наконечника относительно образующей метрштока - не более ± 1°.

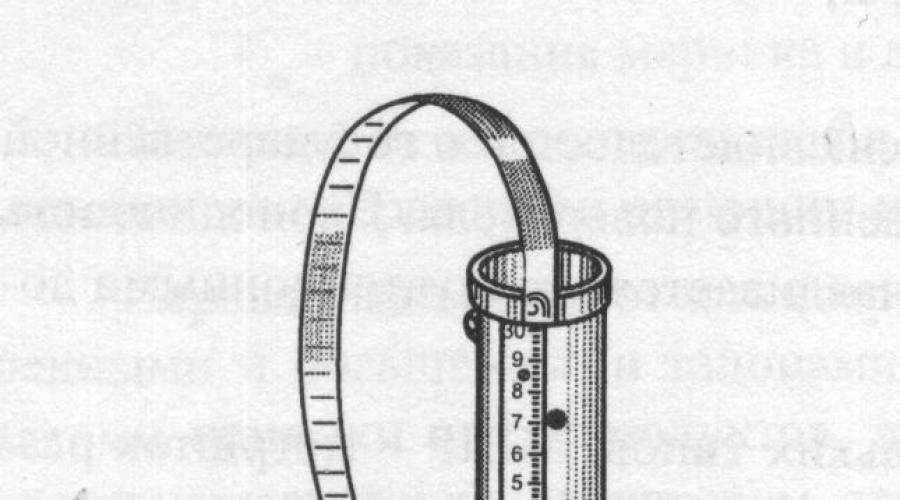

Рулетки с лотом (рис. 2.2).

Лот - стакан цилиндрической формы с крышкой. На наружной поверхности стакана имеется металлическая линейка, при помощи которой определяют уровень воды на дне резервуара. Характеристики рулеток приведены в табл. 2.3.

Рекомендуется ежедневно проверять внешний вид шкалы метрштоков и рулеток с лотом, а также отсутствие на их рабочей части забоин и следов коррозии. По окончании измерений метрштоки и ленту вытирают насухо и слегка смазывают маслом. Хранение осуществляется в сухом помещении.

объемно - массовым статическим методом

в резервуарах, железнодорожных

и автомобильных цистернах

4.2.1. Определение вместимости и градуировка

резервуаров, железнодорожных и автомобильных цистерн

4.2.1.1. Определение вместимости и градуировку стальных вертикальных цилиндрических резервуаров проводят в соответствии с МИ 1823-87.

4.2.1.2. Определение вместимости и градуировку железобетонных цилиндрических резервуаров проводят по РД 50-156-79.

4.2.1.3. Определение вместимости и градуировку горизонтальных цилиндрических резервуаров объемом от 3 до 200 куб. м проводят по ГОСТ 8.346-79.

4.2.1.4. Железнодорожные и автомобильные цистерны, применяемые в качестве мер вместимости при учетно - расчетных операциях, должны быть отградуированы в соответствии с требованиями Инструкции 36-55.

4.2.1.5. Градуировочные таблицы пересматривают в установленные сроки в соответствии с действующими стандартами. После каждого ремонта, связанного с изменением вместимости, резервуар должен быть переградуирован, а после изменения оснащенности его внутренним оборудованием градуировочная таблица должна быть пересмотрена и утверждена в установленном порядке.

Ежегодно проводить коррекцию днищ резервуаров с составлением соответствующих актов по каждому резервуару.

4.2.1.6. Работы по градуировке резервуаров выполняют специализированные метрологические организации (группы) или лица, прошедшие обучение по выполнению измерений вместимости резервуаров в порядке, установленном Госстандартом РФ, получившие право на проведение указанных работ и зарегистрированные в установленном порядке.

Градуировочные таблицы на резервуары, предназначенные для оперативного контроля, утверждает руководитель (главный инженер) АО; на резервуары, предназначенные для учетно - расчетных операций, утверждает руководитель территориального органа Госстандарта РФ.

4.2.2. Определение уровня нефтепродуктов

и подтоварной воды в резервуарах

и транспортных средствах

4.2.2.1. Уровень нефтепродукта в резервуарах измеряют стационарными уровнемерами, обеспечивающими точность определения массы в соответствии с ГОСТ 26976-86, а также вручную измерительной рулеткой с грузом (лотом) по ГОСТ 7502-89. Уровень нефтепродукта в железнодорожных цистернах измеряют вручную метроштоком по ТУ 112-РСФСР-029-90.

4.2.2.2. Объем нефтепродуктов в автомобильных цистернах определяется по указателю уровня налива, установленному в горловине котла автоцистерны на уровне, соответствующем ее действительной вместимости, или по заданной дозе согласно показаниям объемного счетчика.

Действительную вместимость автомобильных цистерн по указателю уровня налива устанавливает завод - изготовитель. Вместимость автомобильных цистерн поверяется территориальными органами Госстандарта согласно ГОСТ 27352-87 и Инструкции 36-55. Периодичность поверки вместимости автомобильных цистерн - не реже 1 раза в 2 года.

При использовании для измерений объема (дозы) нефтепродукта объемного счетчика погрешность измерений не должна превышать +/- 0,5% в рабочих условиях.

4.2.2.3. Измерение уровня нефтепродукта рулеткой с грузом (лотом) осуществляют в следующей последовательности.

4.2.2.3.1. Проверяют базовую высоту (высотный трафарет) как расстояние по вертикали между днищем резервуара в точке касания лота рулетки и риской планки замерного люка. Полученный результат сравнивают с известной (паспортной) величиной базовой высоты, нанесенной на резервуаре.

Если базовая (паспортная) высота (НБ) отличается от полученного результата более чем на 0,1% НБ, необходимо выявить причину изменения базовой высоты и устранить ее.

4.2.2.3.2. Измерительную ленту рулетки с лотом следует опускать медленно до касания лотом днища, не допуская отклонения лота от вертикального положения и ударов о днище резервуара, не задевая за внутреннее оборудование и сохраняя спокойное состояние поверхности нефтепродукта, не допуская волн. Лента рулетки должна находиться все время в натянутом состоянии, а место касания лота на днище резервуара должно быть горизонтальным и жестким.

4.2.2.3.3. Поднимают ленту рулетки вверх строго вертикально, не допуская смещения в сторону, чтобы избежать искажения линии смачивания на измерительной ленте.

4.2.2.3.4. Отсчет по ленте рулетки производят до 1 мм сразу после появления смоченной части ленты рулетки над измерительным люком.

4.2.2.3.5. Ленту рулетки до и после измерений необходимо протереть мягкой тряпкой насухо.

4.2.2.4. Измерение уровня нефтепродукта в каждом резервуаре или железнодорожной цистерне производят дважды. Если результаты измерений отличаются на 1 мм, то в качестве результата измерения уровня принимается их среднее значение, если полученное расхождение измерений более 1 мм, то измерения повторяют еще дважды и берут среднее по трем наиболее близким измерениям.

4.2.2.5. Измерение уровня нефтепродукта метроштоком осуществляют аналогично требованиям п. п. 4.2.2.3 и 4.2.2.4.

4.2.2.6. Определение уровня подтоварной воды в резервуарах и транспортных емкостях.

Определение уровня подтоварной воды в резервуарах и транспортных емкостях производят при помощи водочувствительной ленты или пасты.

Для определения уровня подтоварной воды водочувствительную ленту в натянутом виде прикрепляют к поверхности лота или к нижнему концу метроштока с двух противоположных сторон.

Водочувствительную пасту наносят тонким слоем (0,2 - 0,3 мм) на поверхность лота или нижний конец метроштока полосками с двух противоположных сторон.

Рулетка с лотом или метрошток с водочувствительной пастой или с прикрепленной водочувствительной лентой при определении уровня подтоварной воды должны выдерживаться в резервуаре или емкости неподвижно в течение 2 - 3 минут, когда водочувствительный слой полностью растворится и грань между слоями воды и нефтепродукта будет резко выделена.

Определение уровня подтоварной воды в резервуарах и транспортных средствах следует производить согласно п.п. 4.2.2.4 и 4.2.2.5.

Измерение уровня подтоварной воды должно быть повторено, если на ленте или пасте уровень обозначается нечетко, косой линией или на неодинаковой высоте с обеих сторон, что указывает на наклонное положение лота при выполнении измерений.

Размытая грань является следствием отсутствия резкой границы раздела между водой и нефтепродуктом и свидетельствует о наличии водоэмульсионного слоя. В этом случае необходимо измерение повторить после отстоя и расслоения эмульсии.

Определив уровень подтоварной воды с помощью водочувствительной ленты или пасты, по градуировочной таблице резервуара или транспортной емкости находят объем подтоварной воды.

Для определения фактического объема нефтепродукта нужно из объема, отвечающего уровню наполнения емкости, вычесть объем подтоварной воды.

4.2.2.7. Уровни нефтепродукта в железнодорожных цистернах при отсутствии счетчиков или узлов учета измеряют метроштоком через горловину котла цистерны в 2-х противоположных точках горловины по оси цистерны, следя за тем, чтобы метрошток опускался вертикально на нижнюю образующую котла цистерны и не попадал в углубление для нижних сливных приборов.

Расхождения в измерениях не должны превышать 1 мм, в противном случае измерения необходимо повторить.

Если объем отпущенных нефтепродуктов определяют по коммерческим счетчикам, то их уровень в цистернах не измеряют.

При приеме нефтепродуктов из морских и речных танкеров и нефтеналивных барж требовать отделения подтоварной воды на судне.

Реализация нефти и продуктов на АЗМ мало отличается от других видов торговли. Организации имеют возможность вести оптовую, розничную или оптово-розничную торговлю. Особенности возникают в связи с отнесением ряда нефтепродуктов к подакцизным товарам. Основным документом, определяющим особенности учета нефти и нефтепродуктов, являются Правила технической эксплуатации АЗС, утвержденные Приказом Минэнерго РФ от 01.08.2001 № 229. В статье расскажем про учет на АЗС, дадим примеры проводок.

Документооборот транспортировки нефти и продуктов

Доставка нефтепродуктов осуществляется автомобильным, морским, железнодорожным транспортом, перекачкой по трубопроводу. Преимущественным способом доставка внутри страны до АЗС осуществляется автотранспортом. Прием нефтепродуктов на учет осуществляется путем закачки в резервуары из емкостей перевозчика.

Особенности документооборота при доставке автотранспортом при приеме нефтепродуктов на учет:

- При соответствии данных о количестве сопроводительным документам отметка о приеме производится в ТТН. Один экземпляр остается на АЗС, три формы передаются перевозчику. Читайте также статью: → “ ».

- При обнаружении несоответствия фактических и указанных данных составляется акт, отметка о недостаче вносится в ТТН. Акт оформляется в количестве 3 документов для передачи в учетный отдел станции, подшивки к сменному отчету, предоставления перевозчику продукции.

Прием нефтепродуктов по трубопроводу или из цистерны сопровождается одновременно измерительными мероприятиями. Из отстойников берется проба, данные о которой хранятся до очередной закачки. Проверке подлежит качественная структура, параметры температур, уровня продуктов в резервуаре до и после закачки. По окончании процедуры транспортируемых продуктов резервуар пломбируется, о приемке составляется акт, один экземпляр которого передается в бухгалтерии, второй прилагается к сменному отчету.

В ассортименте АЗС имеется штучный товар, поставляемый в мелких тарных емкостях – масла, присадки и прочие. При приеме осуществляется проверка соответствия количества товара данным, указанным в накладной, о чем производится запись в книге учета движения расфасованного товара. Для каждой группы открывается отдельный журнал учета.

Бухгалтерский учет нефтепродуктов на АЗС

Учет товара ведется в единицах объема с использованием счета 41. Читайте также статью: → “ ». При учете продукта для розничной торговли в продажных ценах к стоимости добавляется торговая наценка, учитываемая по счету 42. Если номенклатурные единицы поставки и отпуска отличаются, ведение учета одновременно осуществляется с указанием обоих видов единиц. Примером служат операции, производимые с моторным маслом.

Закупка ГСМ производится в килограммах, отпуск – в литровом измерении.

Пример приходования на учет нефтепродуктов

Предприятие АЗС осуществляет продажу нефтепродуктов в розницу. По условиям внутренней политики учет осуществляется в продажных ценах. Величина поставки нефтепродуктов составила 840 000 рублей, включая НДС в сумме 128 135,29 рублей. Наценка составила 20%. В учете вносятся записи:

- Отражена поставка нефтепродуктов: Дт 41 Кт 60 на сумму 711 864,41 рубля;

- Учтен вычет по НДС: Дт 19 Кт 60 на сумму 128 135,29 рублей;

- Отражена оплата поставщику: Дт 60 Кт 51 на сумму 840 000 рубля;

- Учтена торговая наценка: Дт 41 Кт 42 на сумму 142 372,88 рубля.

В процессе хранения при изменении температурного режима возникают нормы естественной убыли. Первоначальная стоимость и сумма торговой наценки, используемой в рознице, сторнируются на величину утраченного продукта.

Розница и опт в торговой деятельности АЗС

Станции автозаправки осуществляют деятельность с оптовыми и розничными покупателями. Условия документооборота видов деятельности имеют отличия.

| Условие | Оптовая продажа | Розничный отпуск |

| Договор | Обязательный документ, составляемый на длительный срок | Формой договора розничной торговли является чек |

| Потребители | Организации или ИП | Физические лица |

| Документальное подтверждение отгрузки | Отпуск производится по топливным картам, по итогам месяца оформляется накладная | Данные об отпуске указываются в чеке ККМ, выдаваемом в момент отгрузки |

| Счет-фактура | Выписывается один документ по результатам месяца на все отгрузки (при ведении ОСНО на АЗС) | Не оформляется |

Предприятия могут приобретать топливо без заключения постоянно действующих договоров. Покупка нефтепродуктов осуществляется через подотчетных лиц компании. Кассовые чеки являются подтверждением отпуска и используются при налогообложении деятельности в составе расходов по эксплуатации транспорта.

Отличием опта от розницы является назначение топлива, используемого с целью перепродажи или для нужд предприятия и частных лиц.

Применение систем налогообложения в учете

Предприятия, осуществляющие торговлю через АЗС, имеют право использовать общеустановленный или упрощенный режим налогообложения. ЕНВД в учете не используется в связи с отсутствием вида деятельности в перечне, установленном для режима. Не применяется система и для торговли товаров, не являющихся подакцизными.

| Положение | ОСНО | УСН |

| Производство и реализация подакцизных товаров | Применяется | Не применяется |

| Реализация подакцизных товаров без производства | Применяется | Применяется |

| Ограничение численности | Отсутствует | 100 человек, определяемых по всей численности предприятия |

| Величина остатка основных средств | Без ограничений | 150 млн. рублей |

| Сумма полученных доходов | Без ограничений | Предельная величина установлена ст. 346.12 НК РФ. Сумма подлежит ежегодной индексации |

| Устанавливается | По умолчанию | Путем подачи уведомления в территориальное отделение ИФНС |

| Переход | При организации, с начала календарного года или при утрате права на упрощенный режим | При организации или с начала календарного года |

Налогообложение и налоговая отчетность предприятий АЗС

Организации или ИП, осуществляющие деятельность АЗС, обязаны представлять отчетность по налогам, определяемых выбранной системой налогообложения.

| Вид налога юрлица | ОСНО | УСН |

| Основной налог | Налог на прибыль | Единый налог, рассчитываемый с доходов или разницы доходов и расходов |

| Акцизы | В зависимости от возникновения обязанности | |

| Налог на имущество | Уплачивается | Обязанность отсутствует, кроме налогообложения объектов, определенных по кадастровой стоимости |

| Земельный налог | Уплачивается | Уплачивается |

| НДС | Уплачивается | Обязанность отсутствует |

Предприятия обоих видов систем уплачивают страховые взносы в фонды, начисленные на вознаграждения наемных работников. Для компаний, оформленных в виде ИП, имеется обязанность по уплате взносов на самого предпринимателя.

Расчет акциза по разным видам ставок

Уплата акциза производится в случаях, если через АЗС реализуется произведенная собственным предприятием подакцизная продукция, полученная по решению суда либо при операциях по переработке прямогонного бензина (см. → )

При расчете величины налога применяются различные виды ставок – фиксированная, устанавливаемая от величины объема, адвалорная в виде процента от стоимости проданной продукции и комбинированная, объединяющая оба варианта начисления. Сумма налога рассчитывается как произведение базы и ставки. Каждый вид подакцизной продукции рассчитывается отдельно.

Пример использования акцизов в стоимости топлива

Предприятие АЗС, имеющее право на осуществление розничной торговли на УСН, получило для реализации нефтепродукты собственного производства на сумму 190 000 рублей, величина акциза по которому составляет 25 000 рублей. Торговая наценка установлена в размере 10%. В учете АЗС производятся записи:

- Отражено формирование стоимости продукции: Дт 41 Кт 20(25, 26) на сумму 190 000 рублей;

- Начислена торговая наценка: Дт 41 Кт 42 на сумму 19 000 рублей;

- Учтена стоимость акцизов: Дт 41 Кт 68 на сумму 25 000 рублей;

- Отражено перечисление суммы акциза в бюджет после произведения реализации: Дт 68 Кт 51 на сумму, полученную в периоде.

Из суммы себестоимости, списанной при продаже продукции, наценка и акциз исключаются. При определении себестоимости учитывается остаток продукции на конец месяца.

Отчетность предприятия по налогам

Предприятия представляют отчетность по налогам, определенным режимом, принятым в учете. При необходимости производить уплату акцизов, предприятия представляют декларацию ежемесячно, до 25 числа по истечении налогового периода, в котором возникла обязанность. Сроки определяются в зависимости от обязательства:

- Реализация продукции, произведенной собственным предприятием – до 25 числа следующего месяца.

- Реализация продукции, полученной по операциям с прямогонным бензином – до 25 числа третьего месяца.

- Отчетность по акцизам представляется по месту возникновения налоговой базы.

Инвентаризация на АЗС: периодичность и сроки

Проведение инвентаризации –плановое мероприятие контроля на АЗС, осуществляемое не реже одного раза в месяц. Внеплановые проверки назначают в случаях смены материально-ответственного лица, выявлении кражи и при возникновении форс-мажорных обстоятельств. О сроках проведения инвентаризации издается распоряжение формы № 29-НП, регистрируемое к книге учета. Предприятия обязаны издать документ, регламентирующий порядок проведения проверок.

Особенности проведения инвентаризации:

- Проверку осуществляют постоянно действующая комиссия, обязанности и права которой закрепляются приказом.

- Проверке подлежат все имеющиеся нефтепродукты в резервуарах, бочках, мелкой таре.

- В порядке контроля подсчитывается количество денежных средств в кассе и использованные за смену талоны.

- При подсчете ТМЦ учитываются нормы естественной убыли, определенные постановлением Госснаба СССР от 26.03.1986 № 40 и приказами по министерству.

По результатам процедуры контроля составляются инвентаризационная опись, сличительная ведомость и акт проверки. При выявлении недостачи, пересортицы лица, отвечающие за учетные операции, должны представить объяснительные. Читайте также статью: → “ ». Документы прилагаются к акту. Излишки, установленные проверки, приходуются, недостачи сверх норм убыли покрываются за счет материально-ответственных лиц.

Рубрика “Вопросы и ответы”

Вопрос №1. Как ведется прием отработанных масел на АЗС?

Прием использованных масел от владельцев транспортных средств производится дежурным оператором. Анализ поступающих отработок не производится. О полученных материалах на АЗС ведется учет в специальных журналах.

Вопрос №2. Как учитывают нефтепродукты, собранные при очистке емкостей хранения?

Нефтепродукты подлежат переводу в другую группу топлива, ГСМ или списываются при отсутствии возможности их дальнейшего применения. Процедура сопровождается составлением акта.

Вопрос №3. Осуществляется ли проверка счетчиков измерительных приборов на АЗС?

Законодательством установлен перечень и периодичность проверки измерительных приборов, подлежащих проверке государственными органами. Проверка приборов, не включенных в перечень, осуществляется службами ведомства.

Вопрос №4. Как учитывается пересортица в АЗС?

Зачет пересортицы нефтепродуктов осуществляется редко и только в рамках одного периода проверки и тождественного ТМЦ. Решение о зачете принимает руководитель на основании выводов проверочной комиссии. Разница списывается за счет виновного лица или, при его отсутствии, в установленном порядке.

Вопрос №5. Имеет ли право предприятие применить ЕНВД при передаче в аренду АЗС?

Передача в аренду может применяться к АЗС наравне с другими объектами торговли, не имеющих зала для обслуживания покупателей. Вид деятельности допускает использование ЕНВД.

При автоматизации процессов управления на объектах хранения нефти и нефтепродуктов основные информационные задачи сводятся к количественному учету нефти и нефтепродуктов, хранящихся в резервуарах.

При этом необходимо рассматривать две основные категории возникающих информационных задач: товарно-учетные, требующие измерения с высокой точностью (погрешность в пределах десятых долей процента) при относительно небольшом быстродействии, оперативно-контрольные, требующие сравнительно быстродействующих измерительных систем, обеспечивающих относительно невысокую точность (погрешность в пределах нескольких процентов).

Первая задача связана с учетом, распределением и планированием, вторая – с оперативным управлением процессами налива и слива нефти и нефтепродуктов.

Контрольно-оперативная информация используется непосредственно после ее получения для выработки немедленно реализуемых управляющих воздействия. Оперативная информация (ОУ) позволяет получить все сведения о случайных возмущениях, влияющих на функционирование управляемого объекта. Эта информация, в свою очередь, делится на производственно-технологическую, используемую для управления производственными процессами и замыкающуюся в системах управления технологическими агрегатами, и оперативно-производственную, используемую для оперативного управления участками. Она включает в себя сведения о продукции и производственных процессах, данных планов-графиков и учетно-отчетной документации.

Информация ОУ требует высокого быстродействия съема и обработки при невысоких требованиях к ее точности и достоверности. Информация КУ, наоборот, должна быть точной и достоверной, скорость измерения, сбора и передачи данных не имеет существенного значения.

Для удовлетворения всех требований на объектах хранения по количественному учету целесообразно создание информационно-измерительных систем двух модификаций – для коммерческого (ИИСКУ) и оперативного (ИИСОУ) учетов.

Решение указанных задач требует не только применения информационно-измерительных систем (ИИС), но также средств вычислительной техники (универсальные или специализированные ЭВМ), обеспечивающих необходимую обработку поступающей информации.

Требования к структуре и техническим характеристикам ИИС количественного учета определяются также следующими особенностями объектов хранения: рассоредоточенность контролируемых объектов; многообразие технологической структуры объектов; различные требования ко времени измерения и длительности переработки и хранения информации при решении различных задач управления; высокие требования пожаро- и взрывозащищенности к первичной измерительно-информационной аппаратуре.

При создании ИИС необходимо также учитывать вопросы унификации аппаратуры.

Основной задачей использования резервуаров является поддержания качества и объемов продукта. Это требует обеспечения высокой степени герметичности любых процессов проходящих на нефтебазе. Данную функцию выполняют дыхательные клапана СМДК, КДМ, КДС, КПГ, НДКМ и другое резервуарное оборудование.

Основная доля потерь от испарения на протяжении всего пути движения нефти от промысла до нефтеперерабатывающих заводов, на самих заводах и нефтепродуктов от заводов до потребителей приходится на резервуары.

В различных стадиях производства нефтепродуктов их потери распределяются следующим образом: потери при нефтедобыче – 4,0%, на НПЗ – 3,5%, при транспортировке и хранении нефти и нефтепродуктов – 2,0%. Итого 9,5%.

Потери нефти и нефтепродуктов разделяются на виды: количественные потери; качественно-количественные потери, здесь происходит количественная потеря с ухудшением качества - потери от испарения; качественные потери, когда снижении качества нефтепродукта при том же количестве - потери при смешивании.

В резервуарных парках потери от испарения составляют до 75% всех потерь; общие потери легких фракций от испарения из резервуаров НПЗ распределяются следующим образом: от «больших дыханий» – 80,2%, от вентиляции газового пространства – 19,05%, от «малых дыханий» – 0,8%.

Для учета количества нефти и нефтепродуктов при приеме, хранении, отпуске и транспортировке применяются следующие методы: объёмный, когда количество учитывается в объемных единицах (применяется в основном при отпуске с АЗС и при розничной реализации), весовой, когда количество определяется непосредственным взвешиванием на весах, (то применяется при измерениях относительно малых количеств продукта и в основном при отпуске в авто и железнодорожные цистерны), объемно-весовой, когда определение количества ведется в единицах массы по объему и плотности при фактической температуре (этот метод широко применяется при измерениях сравнительно больших количеств нефти и нефтепродуктов).